利润表(五)—营业总收入(营业收入、利息收入、已赚保费、手续费及佣金收入)

营业总收入包含:

(1)营业收入

(2)利息收入

(3)已赚保费

(4)手续费及佣金收入

如果企业有多类经营业务,那么营业总收入下的科目就会有数字,营业总收入会合并这些不同来源的收入。

营业收入

一家企业的营业收入主要来源于企业销售产品、提供服务获取的收入。

弄懂营业收入需要明白以下几个要点:

(1)营业收入是由企业经常性活动形成的,与公司经营直接相关,比如一家公司是生产衣服的,那销售衣物、销售衣物废料都是营业收入,但是政府给这家公司的补贴、这家公司卖出厂房和机器都不属于营业收入。

(2)有收入不代表收到了钱,在某些时候,企业收到了款项与收入确认并没有关系。比如客户预付了货款,但企业还未发货,收到的这笔货款就不能算作收入。又比如企业已经发出货款,客户还未支付款项,企业仍然可以将款项作为收入。

经常性活动

上面提到了经常性活动,这个补充一下这个词的定义。

经常性活动是指企业为了其生存和发展而持续、重复发生的核心经营活动。这些活动构成了企业业务的基础,并且预期会在可预见的未来一直持续下去。

它涵盖了企业运营的三个主要流程:

1、经营活动

-销售商品

-提供劳务

-让渡资产使用权

2、投资活动

这是为了支持经营活动的持续和发展而进行的。

-构建和处置长期资产:如购买厂房、机器设备、办公软件等。这些资产是为了在未来能持续生产。

-对外股权投资:如果一家公司长期专注于战略投资和并购,并以此作为其增长模式的一部分,那么这部分也可以被视为经常性活动。

3、筹资活动

这是为了经营和投资活动筹集资金

-发行股票或债券

-向银行借款

-偿还债务本金和利息

-向股东支付股利

那么与之对应的非经常性活动。

非经常性活动指的是企业发生的与主营业务无关、性质特殊、并且预期在未来不会频繁或定期发生的交易或事项。

比如说:

1、资产处置:出售固定资产、子公司、专利技术的利得或损失

2、政府一次性补助

3、自然灾害造成的损失

4、资产减值:商誉减值、长期资产大幅减值。虽然减值测试经常性工作,但大额的、非正常的减值通常被视为非经常性。

营业收入的确认原则

会计准则将收入来源分为:

1、销售商品:一般是按照协议要求,东西交给买方,买方也答应给钱,并认可之后的赚赔毁损都与卖方无关时确认收入

2、提供劳务:要么项目完成后一次性确认收入和费用,要么是采用完工百分比法确认收入和费用

3、让渡资产使用权(现金、无形资产、固定资产等)

4、建造合同

无论收入途径是什么,都会涉及企业依据什么确认收入的问题。确认收入的规则非常重要。大部分企业财务造假,都涉及把不符合确认条件的收入确认为当期收入。

解释一下完工百分比法的意思。

完工百分比法,是用劳务完成或建造进度的百分比乘以合同总价(或估算的总劳务成本)来确认本期应该确认的收入(或费用)。

举一个例子:

一栋大楼的装修合同,总价1亿元,公司估算所需总成本为6000万元(这个数字是公司自己估算的)。

如果截止今年年底完成整个工程的30%,那么,本期将确认收入3000万元,确认费用1800万元。

也有公司直接按照实际发生的费用占预估总支出的比例来确认完工百分比。

利息收入

营业总收入下的利息收入是主营业务的组成部分,是经营性收入。比如说这家公司的主营业务就是”放贷“或提供与信用相关的服务。

比如哪些公司会有这个利息收入:

1、银行

2、保险公司

3、金融租赁公司/消费金融公司

4、非金融企业:如果其主营业务中包含大量的分期收款销售商品或提供劳务,且合同中有重大融资成分,那么折现回来的利息收入也计入此处。

对于公司而言,”赚取利息“就是它们赖以生存的商业模式,是它们的”销售收入“。对于银行来说,利息收入就相当于苹果公司卖iPhone的收入。

已赚保费

已赚保费是在评估期内,保险公司承担的保险责任已结束部分所对应的保费。这意味着保险公司已经收取了这部分保费,并且根据保险合同的约定,相应的保险责任已经履行完毕。

手续费及佣金收入

主要是针对银行业,这个就是我们常说的中间业务收入,常见的内容包括结算汇兑手续费、代理费、顾问咨询费、管理费等。

案例分析

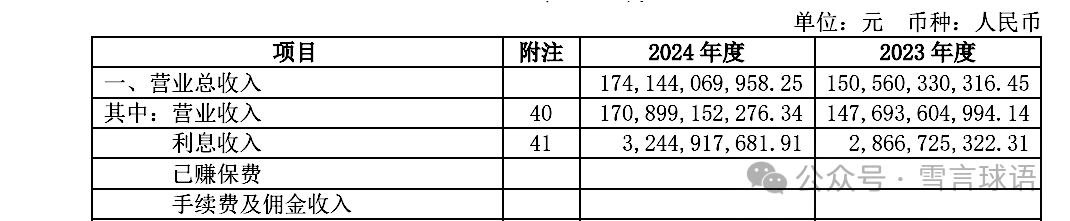

贵州茅台2024年年报的合并利润表中的营业总收入:

首先,可以看到2024年营业总收入是1741.44亿元,其中营业收入是1708.99亿元和利息收入32.45亿元。

贵州茅台集团旗下有一个财务子公司,这家公司属于金融机构。企业为什么要成立一家财务公司?

主要是为了为了归集集团内企业的闲置资金,作内部统一调配用,类似税收的横向财政转移支付。这种财务公司的资金来源肯定是来自集团体系。

这个32.45亿是茅台集团财务公司合并而来。这部分收入收入是茅台财务公司吸收茅台集团及其下属子公司的资金后,放贷或者存放于其他金融机构带来的利息收入。

具体放出去多少呢,可以在合并资产负债表中查看,主要包括以下两个科目:

(一)拆出资金

(二)发放贷款和垫款

拆出资金:

2024年年初:1055.54亿元

2024年年末:1271.87亿元

全年平均值=(1055.54+1271.87)÷ 2 = 1163.71亿元

发放贷款和垫款:

2024年年初:21.08亿元

2024年年末:23.81亿元

全年平均值=(21.08+23.81)÷ 2 = 22.45亿元

拆出资金和发放贷款和垫款总共放出的资金=1163.71+22.45 = 1186.16亿元

假设大额定存利率为2.5%,那么利息=1186.16×2.5%=29.65亿元,和32.45亿元利息差不多。